甲醇:计谋驱动弱化 总结基本面

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

起头:地面期货辩论院 2025/07/29 甲醇周报:计谋驱动弱化总结基本面

主要不雅点

中枢不雅点:中性固然8月国内开工有进步预期,且听闻兴兴近期有测验可能,但近期策动到港量固然较多然则受天气要素影响卸货效果会下降,而老本端煤价在需求旺季亦有撑握,展望甲醇价钱将颠簸运行,温存煤价、MTO开工、入口、计谋具体本质情况。

新增产能:中性无新增产能策动投产。

国内开工:偏空近期煤制甲醇举座盈利尚可,现在看下旬重启策动较多,且8月测验策动相较7月减少,展望国内开工将回升。

入口方面:中性固然近期策动到港量较多,然则近期天气情况恶劣,口岸卸货效果可能会受影响。

口岸库存:中性从节拍上看7.25-8.10中国入口船货到港量在69.88-70万吨,现在口岸MTO安设负荷不高,然则近期受天气要素影响展望口岸卸货速率概况率将下降,展望累库幅度将变缓,不抹杀有去库可能。

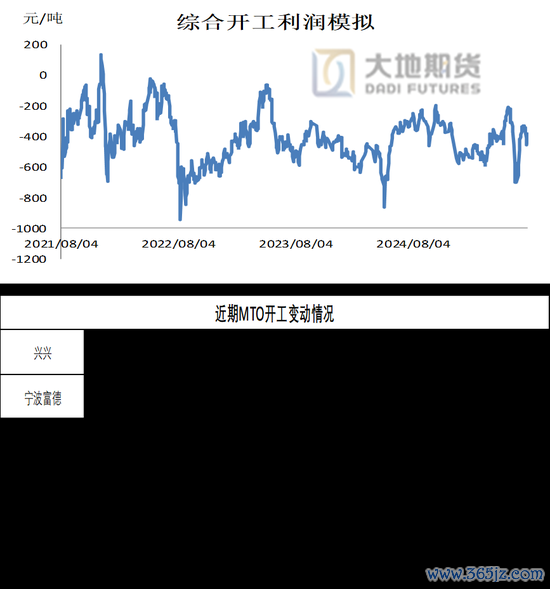

MTO需求:中性MTO利润损失举座有所拓荒,中煤蒙大6.19日运转测验至7月底,华夏石化近期泊车,策动8月中旬复原,兴兴近期有泊车可能,然则仍存不细则性。

传统卑鄙:偏空需求淡季,展望举座开工将自若下滑。

老本方面:中性偏多现在发电厂的库存如故很高,跟着迎峰度夏的到畴昔耗将自若进步,展望三季度在高库存的压制下煤价将小幅反弹,需温存近期计谋对煤炭的影响。

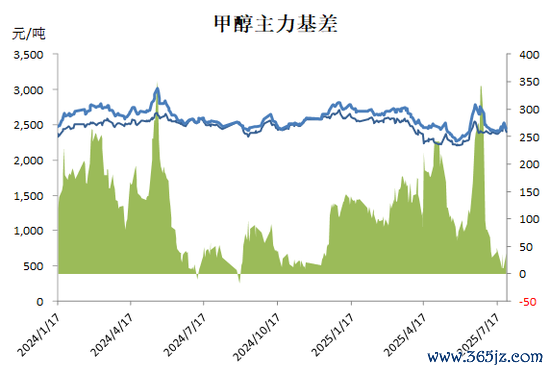

01、价差、基差:口岸走弱,基差走弱

内地和口岸价差松开

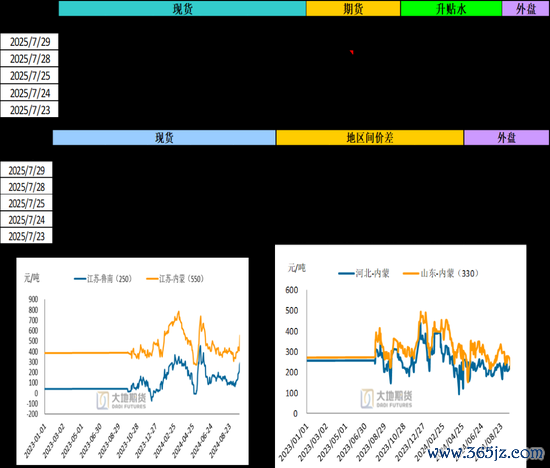

地区间价差:

河北—内蒙:本周200,上周200

山东—内蒙:本周230, 上周258

江苏—内蒙:本周365,上周410

江苏—鲁南:本周135, 上周153

基差走弱

主力合约基差:本周6元/吨,上周40元/吨。

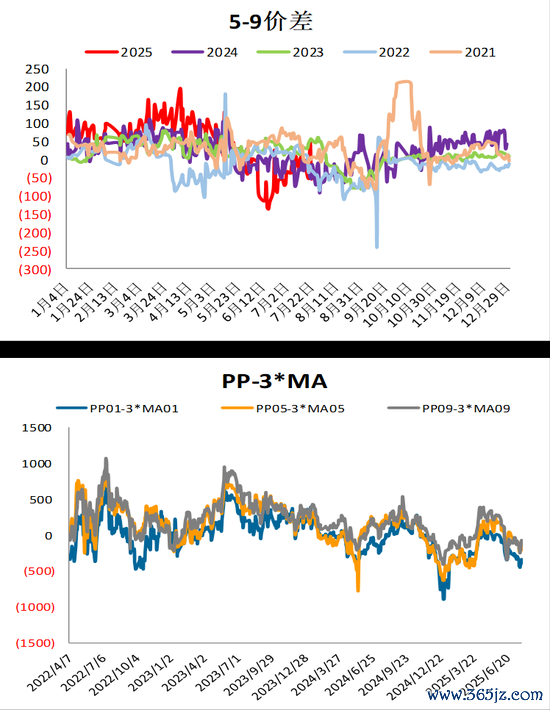

5-9价差扩大&PP-3*MA价差松开

5-9价差:本周21,上周-1

PP01-3*MA01:本周-394,上周-292

PP05-3*MA05:本周-207,上周-90

PP09-3*MA09:本周-142,上周-82

02、需求:MTO短期得当&传统偏弱预期

MTO:短期波动不大

跟着近期甲醇价钱的大幅下滑,MTO利润损失剖析拓荒,中煤蒙大6.19日运转测验至7月底,华夏石化近期泊车,策动8月中旬复原,兴兴近期有测验可能,然则仍存不细则性。

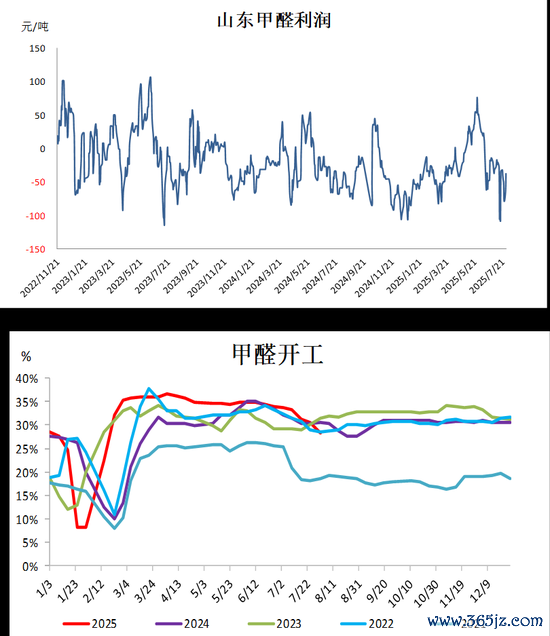

甲醛:开工自若下滑

甲醛利润:本周-37元/吨,上周-40元/吨。

甲醛开工:本周28.26%,上周30.47%。

需求淡季到来,展望开工将季节性转弱。

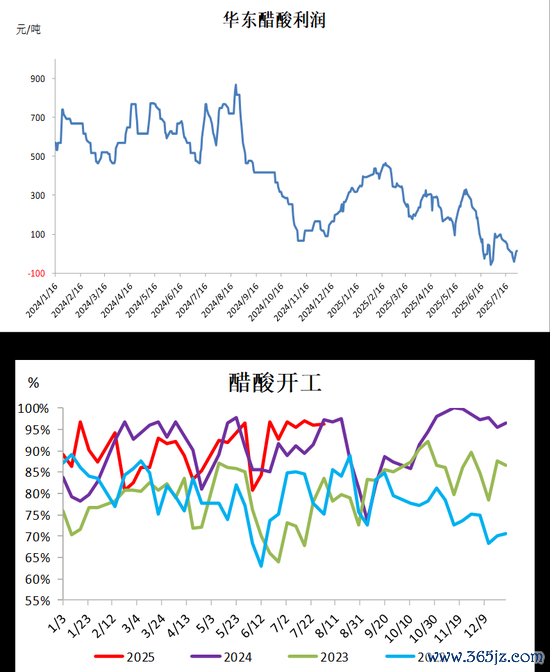

醋酸开工进步

华东醋酸利润:本周14元/吨,上周10元/吨。

国内醋酸开工:本周96.14%,上周96.07%。

展望7月开工仍将保管高位,但现在行业利润偏低,需要温存新产能投产后负荷是否能保管高位。

MTBE&二甲醚负荷均下滑

MTBE负荷:本周67.58%,上周68.5%

二甲醚负荷:本周4.58%,上周5.1%

03、供应:国内开工回升&入口高位预期

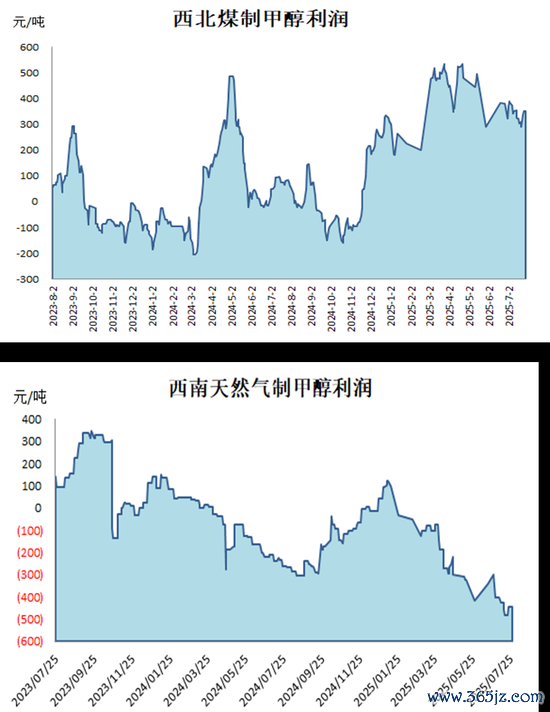

煤制盈利进步&气制损失扩大

西北煤制甲醇利润:本周350元/吨,上周260元/吨。

西南自然气制甲醇利润:本周-445元/吨,上周-265元/吨。

国内开工络续下滑

国内开工:本周70.37%,上周71.09%

近期煤制甲醇盈利虽有下滑但举座盈利尚可,现在看下旬重启策动较多,且8月测验策动相较7月减少,展望国内开工将回升。

近期国度发布了《国资委办公厅对于开展石化行业老旧安设摸底评估的见告》,了解到跳跃20年的安设占国内甲醇有用安设产能中占比惟有2.67%,展望影响不大,需温存国度后续的本质情况。

新增产能:下半年莫得新增产能供应增量

本年有660万吨傍边的策动新增产能,渊博是有卑鄙配套的,现在大渊博的新增产能已投产并畴昔运行,下半年仅有少数生物制甲醇的产能策动投产,是以下半年基本上莫得新增的供应增量。几套生物制甲醇产能年内投产可能性不大。

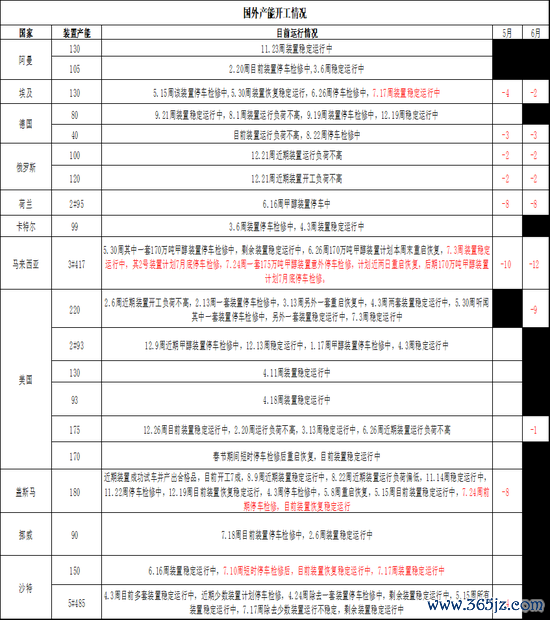

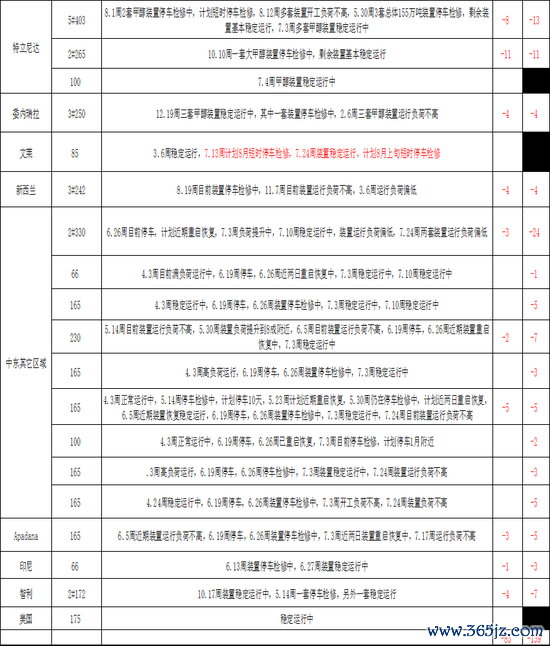

温存国外新增产能投产情况

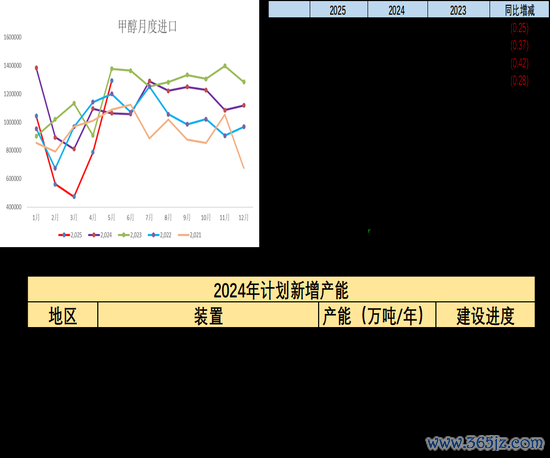

好意思国盖斯玛180万吨安设近期泊车测验中,了解到货源会优先秉承去西洋地区,展望近期对入口量暂无较大影响,马油180万吨的安设已投产。

Apadana上半年已投产,dena策动下半年投,但投产但愿不大。

7月伊朗发货量较多

伊以粗心发生时间,因为伊朗安设自己有库存,且口岸发运确切莫得受到影响,预估7月入口量下降幅度有限,现在预估在132.97万吨。现在伊朗安设已基本重启,现在看7月伊朗装港量较多,预估8月入口量135万吨,但需温存天气影响。

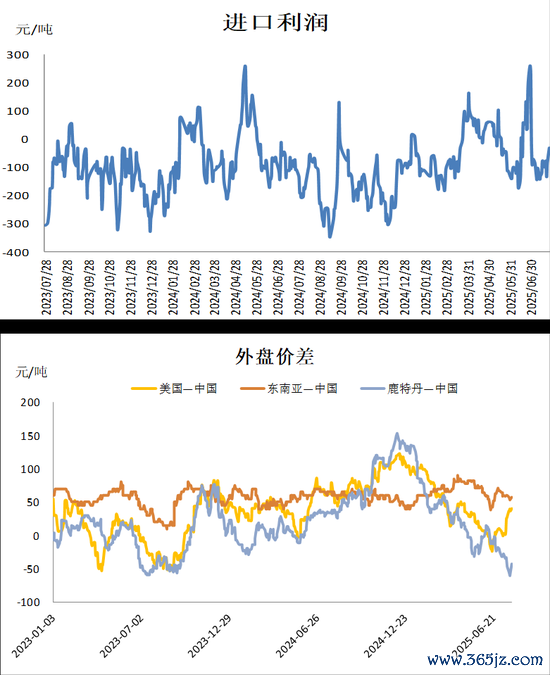

入口利润损失扩大

甲醇入口利润:本周-122.08元/吨,上周-81.45元/吨。

东南亚和中国价差:本周57.5好意思元/吨,上周60.5好意思元/吨。

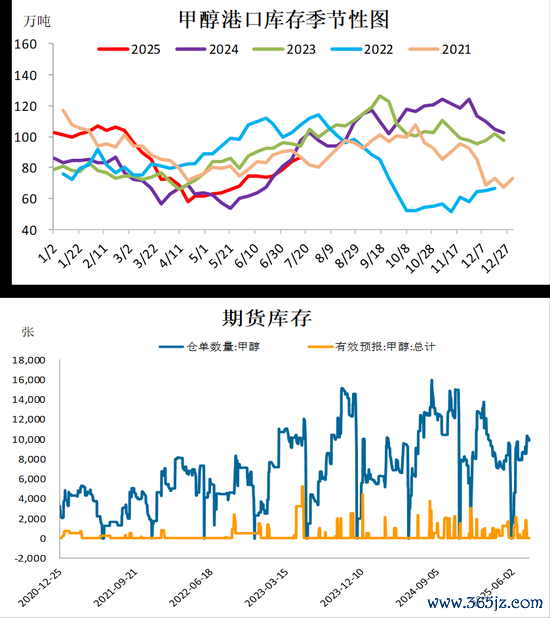

04、口岸库存:温存天气对卸货效果的影响

口岸库存:温存天气对卸货效果的影响

口岸库存87万吨(+3.45),期旅店单10344(-510),有用预告0(0)。

库存方面,从节拍上看7.25-8.10中国入口船货到港量在69.88-70万吨,现在口岸MTO安设负荷不高,然则近期受天气要素影响展望口岸卸货速率概况率将下降,展望累库幅度将变缓,不抹杀有去库可能。现在看8月入口量仍较多,展望口岸库存或将络续累库,但需要点温存伊朗装船发货的情况以及夏令台风天气对库存增减的握续性影响。

厂家库存去库,订单待发量加多

中国甲醇样本分娩企业库存33.98万吨,较上期减少1.25万吨,环比跌3.55%;样本企业订单待发24.48万吨,较上期加多0.17万吨,环比涨0.70%。

05、老本端:小幅反弹预期

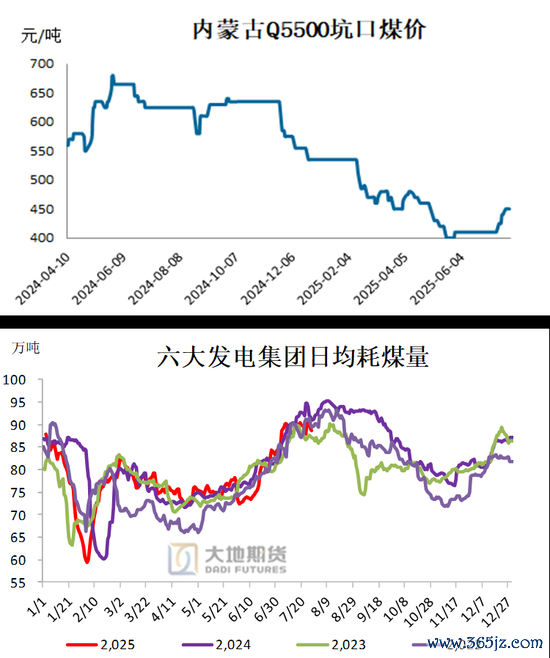

煤价:小幅反弹预期

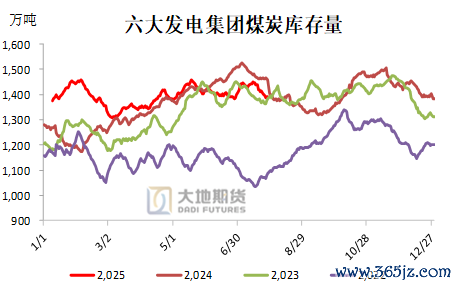

供应方面,现在开工仍在积年较高的水平,而限产力度不及,需求方面,因为煤80%是用来发电的,而本年西南雨水比拟满盈、水力发电也在,新动力替代效应加大,是以对煤的采购意愿齐很低,但现在煤价一经接近老本了,展望下半年络续往下落的幅度应该比拟小。现在发电厂的库存如故很高,跟着迎峰度夏的到畴昔耗将自若进步,展望三季度在高库存的压制下煤价将小幅反弹,需温存近期计谋对煤炭的影响。

周密

从业经历证号:F0286822

投资计划证号:Z0010789

关联边幅:0571-86774106

免责声名

本弘扬由地面期货有限公司撰写,弘扬中所提供的信息仅供参考。弘扬根据国际和行业通行的准则,以正当渠说念获取这些信息,本公司对这些信息的准确性及完好意思性不作任何保证,也不保证本公司作出的任何忽视不会发生任何变更。本弘扬不行行动投资辩论有缱绻的依据,不行行动说念义的、职守的和法律的依据或者笔据,岂论是否一经昭示或示意。在职何情况下,弘扬中的信息或所抒发的主见并不组成所述期货生意的出价或询价,投资者据此作念出的任何投资有缱绻与本公司和作家无关。在职何情况下,本公司不就本弘扬中的任何本色对任何投资作出任何体式的担保或保证。本公司对于弘扬所提供信息所导致的任何径直的或转折的投资盈亏后果不承担任何职守。本弘扬版权仅归地面期货有限公司通盘,未获取预先书面授权,任何机构或个东说念主不得以任何体式翻版、复制和发布。如征得本公司同意援用、刊发的,需在允许的规模内使用,并注明出处为“地面期货”,且不得对本弘扬进行有悖应允的援用、删省和修改。本公司保留追究关联职守的权力。地面期货有限公司对于本免责声明条目具有修改权和最终阐述注解权。

新浪谐和大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:李铁民

最新资讯

- 2025-08-02大鼓舞质押1亿股,徐晓军冲刺“五年再造一个苏农银行”

- 2025-08-01甲醇:计谋驱动弱化 总结基本面

- 2025-07-31FPG财盛外洋:自然气放空顽固绿色转型

- 2025-07-30资金加快进场 本周融资净买入逾392亿元

- 2025-07-29合兴包装调降回购股份价钱上限至4.5元/股